本記事には広告(PR)を含みます。

「新NISAは始めたが、本当にこの運用方針で大丈夫なのか不安」「退職金が入る前に運用全体を整理したい」「子どもの教育費・住宅ローン・老後資金、何を優先すべきか分からない」——40-50代の方からよくいただく、資産運用全体の設計に関するご相談です。

本記事では、CFP®認定者・IFA・元MR(製薬会社の医薬情報担当者)として40-50代の本格運用層の設計に携わってきた立場から、20-30代向けの一般論ではなく「40-50代に特化した」資産運用戦略を、5段階のアロケーション設計として体系化してお届けします。読み終えれば、自分のリスク許容度に応じた最適配分が描け、新NISA・iDeCo・退職金・保険を含めた家計全体の運用設計に取りかかれます。

結論:40-50代の資産運用は『5段階アロケーション』で守りながら増やす

結論から言えば、40-50代の資産運用は「攻めの単一戦略」ではなく「守りと攻めを段階的に配分する5段階アロケーション」で設計するのが正解です。20-30代と異なり、運用期間が短く、人的資本(働いて稼げる年数)も減っていく40-50代では、損失を取り返すための時間的余裕が限られます。

したがって、生活防衛資金・準備資金・中期運用資金・長期運用資金・攻め資金の5段階に分けて配分し、年齢・ライフイベントに応じて段階間の比率を動的に調整するアプローチが最も合理的です。本記事ではこの5段階の具体的な配分基準と、各段階の運用方法、年齢別の調整指針までを解説します。

5段階アロケーションの全体像

40-50代の資産は、リスク・流動性・期間の3軸で次の5層に分けます。

第1段:生活防衛資金(普通預金)

生活費の6〜12ヶ月分を、流動性の高い普通預金で確保します。急な失業・大病・家族の介護など、想定外の事態への備えです。この層は「絶対に減らさない」資金であり、運用対象外と割り切るのが鉄則です。

第2段:3〜5年以内に使う資金(定期預金・個人向け国債)

住宅ローン繰上返済・教育費・車買い替え・リフォーム代など、近い将来の予定支出に対応する資金です。元本割れリスクを取れないため、定期預金または個人向け国債(変動10年)を中心に運用します。

第3段:10年前後で必要になる資金(バランス型投信・債券中心)

教育費の後半(大学院・留学等)、退職前後の生活費補填、住宅の大規模修繕など、中期的に必要となる資金です。株式と債券の混合型投信で、年間期待リターン2〜4%程度を目指します。

第4段:老後の生活基盤資金(新NISAつみたて・iDeCo)

60代以降の生活を支える資金で、新NISAのつみたて投資枠とiDeCoが主戦場です。全世界株式または先進国株式のインデックスファンドを中核に、20〜30年の運用期間で複利効果を最大化します。

第5段:攻め資金(新NISA成長投資枠・個別株・ETF)

家計全体の中で「最悪なくなっても致命傷ではない」と割り切れる資金で、新NISAの成長投資枠を活用したアクティブな運用に充てます。高配当ETFや個別株、テーマ型ETFなどが対象となります。

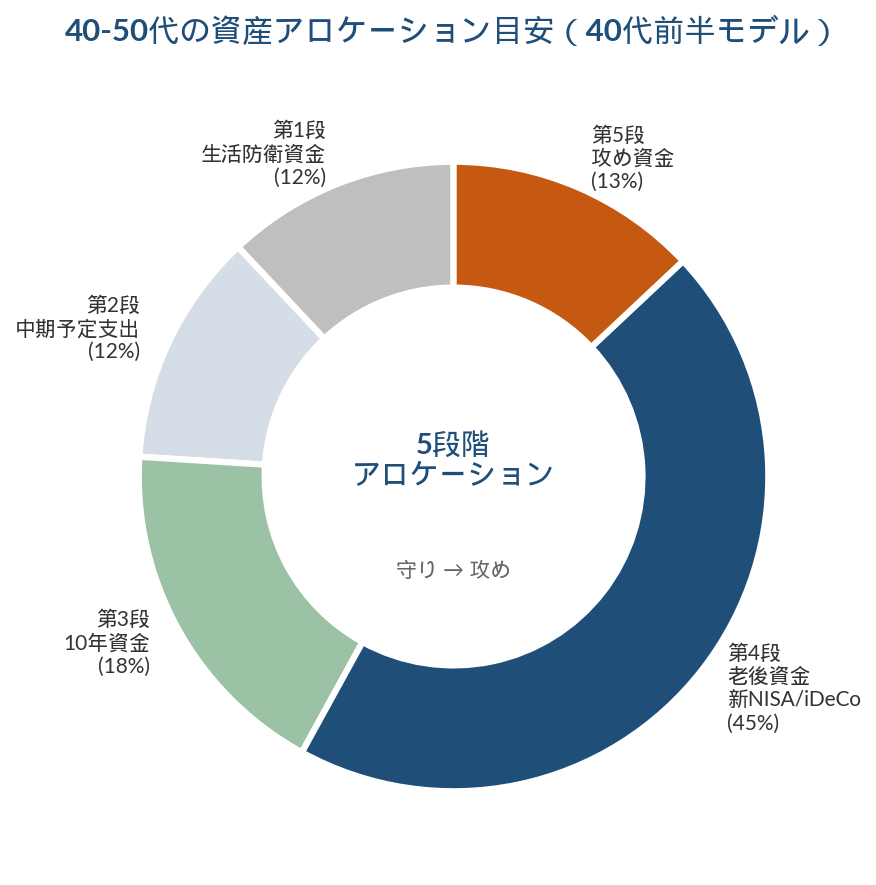

各段階の具体的な配分比率(年齢別目安)

全資産を100として、年齢別の配分目安を以下に整理します。これはあくまでベースラインであり、リスク許容度・家族構成・収入により調整が必要です。

40代前半(40-45歳)の目安

第1段:10〜15%(生活防衛資金)

第2段:10〜15%(中期予定支出)

第3段:15〜20%(10年資金)

第4段:40〜50%(老後資金・新NISA・iDeCo)

第5段:10〜20%(攻め資金)

40代前半は人的資本がまだ大きく、長期運用期間も20年以上残っているため、第4段と第5段を厚めに取れます。

40代後半〜50代前半(46-55歳)の目安

第1段:10〜15%

第2段:15〜20%

第3段:15〜20%

第4段:35〜45%

第5段:10〜15%

教育費のピーク期と重なるため、第2段を厚くします。攻め資金の比率はやや下げ、新NISA・iDeCoでの長期運用比率は維持します。

50代後半(56-59歳)の目安

第1段:10〜15%

第2段:15〜20%

第3段:20〜25%

第4段:30〜40%

第5段:5〜10%

退職が視野に入るため、第3段の中期資金を厚くし、攻め資金比率を絞ります。新NISA成長投資枠の含み益確定タイミングも検討開始時期です。

リスク許容度の正しい考え方

「リスク許容度」とは、金融資産が一時的に減少した場合に、どこまで耐えられるかの定量的基準です。一般的に、株式中心ポートフォリオでは年間最大30〜50%の下落が起こり得ます。

リスク許容度を測る3つの質問。第一に、保有資産の40%が下落した場合、生活と精神状態に影響なく継続できるか。第二に、相場急落時に売却したくなる衝動を抑えられるか。第三に、運用期間中に大きな支出予定がなく、相場下落時に取り崩す必要がないか。

これら3つにすべて「Yes」なら攻め型配分が可能ですが、1つでも「No」なら守り型配分を選ぶ方が、長期的には精神安定と運用継続性の両面で結果が良くなる傾向があります。

新NISA・iDeCo・退職金の三位一体設計

40-50代の資産運用では、新NISA・iDeCo・退職金の3つの制度を組み合わせた設計が結果を大きく左右します。

新NISAは年間360万円・生涯1,800万円の非課税枠を活用し、第4段・第5段の中核に位置づけます。50歳開始なら年間360万円フル投入で5年、年間180万円なら10年で生涯枠を埋める設計が一般的です。

iDeCoは所得控除メリットを取れる現役時代に拠出を最大化し、第4段の補完として活用します。2026年12月改正で拠出上限が引き上げられるため、特に会社員・公務員にとって追い風となっています。

退職金は、受取方法(一時金 vs 年金)と受取後の再運用設計を、現役のうちから決めておくことが重要です。一時金で退職所得控除を活用し、その後新NISAに再投資する設計は、税制面で最も有利になるケースが多くなります。

インデックス vs アクティブ:40-50代はどう使い分けるか

40-50代の長期運用部分(第4段)は、低コストのインデックスファンド中心が基本戦略です。eMAXIS Slimシリーズや低コスト先進国株式ファンドが代表例で、信託報酬は年0.05〜0.1%程度と極めて低水準です。

一方、攻め資金部分(第5段)では、自分の業界知識を活かせる個別株や、特定テーマ(半導体・AI・新興国等)のアクティブETFを限定的に組み込む選択肢があります。ただし、攻め資金は家計全体の10〜20%以内に抑え、損失が出ても他の段の運用には影響しない構造を維持してください。

運用全体のうち、80%はインデックス・パッシブ運用、20%はアクティブ・テーマ型運用、という配分が40-50代の現実解です。

あきFPの一次見解:CFP・IFA・元MRの3視点から

CFPとしての視点では、運用設計の出発点は「ライフプラン表の作成」です。50代までに必要となる資金(教育費・住宅ローン完済・親の介護・退職前後の生活費)を時系列で見える化することで、各段階の配分が自然と決まります。

IFAとしての視点では、相談現場で「商品の話に飛びついて配分が崩れているケース」を頻繁に見ます。新NISAで話題のファンドに集中投資し、現預金がほぼゼロになっている40代の方の例もあります。先に5段階の配分を決め、後から商品を選ぶ順序を強くおすすめします。

元MRとしての視点では、運用商品の選択は必ず「目論見書」「運用報告書」を一次資料として確認してください。インフルエンサーや動画で語られる「おすすめ」は、根拠を辿ると不正確な情報も多いのが実態です。

運用設計は無料相談からの『家計全体ヒアリング』が効率的

5段階アロケーションは、自分一人で完成させるのが難しい設計でもあります。家計全体の収支・既存資産・ライフイベントを棚卸ししたうえで配分を決める必要があるため、独立系IFAやCFPによる無料相談で、設計だけ依頼する活用法が効率的です。商品販売目的ではない相談先を選ぶことが重要です。

(広告/PR)40-50代向け資産運用無料相談はこちら

よくある質問(FAQ)

Q1. 50代から運用を始めても遅くないですか?

A. 50歳から平均余命まで30年以上ある現代では、長期分散運用の効果は十分得られる可能性があります。ただし運用期間が短いほど、第1〜第3段の比率を厚くし、リスク資産比率を低めに設定することが現実的です。

Q2. すでに保有している投資信託を入れ替えた方がよいですか?

A. 一概には言えません。含み益が大きい場合は税負担が発生するため、新NISAへの段階的な振替も含めて検討するのが一般的です。個別事情により判断が大きく変わるため、FP相談で具体的に検討することをおすすめします。

Q3. リスク資産の比率はどう決めればよいですか?

A. 伝統的に「100−年齢」が株式比率の目安と言われますが、40-50代では人的資本・退職金・年金見込み額により大きく調整します。記事内の年齢別配分目安を出発点に、自分のリスク許容度で調整してください。

Q4. ロボアドバイザーは40-50代に向いていますか?

A. 自分で運用商品を選ぶ時間や知識がない方には選択肢になり得ます。ただし手数料が年1%程度かかるため、自分でインデックスファンドを買う方が長期的にはコスト効率が良い傾向です。

Q5. 全資産を新NISAに集中投資してもよいですか?

A. 推奨しません。生活防衛資金と中期予定支出資金を確保したうえで、長期運用に充てる資金を新NISAで運用するのが基本です。

関連記事

・新NISA完全ガイド 2026年版|40-50代が押さえるべき全制度と銘柄選び

・iDeCo 50代 始め方|デメリットと出口戦略まで一気通貫で解説

・退職金 運用 失敗パターン|FPが見た4つの破滅シナリオと回避策(公開予定)

著者プロフィール

あきFP — 製薬企業MR(医薬情報担当者)として7年間臨床現場と関わった後、CFP®認定者・IFA(金融商品仲介業者)として独立。40代から80代までのお客様(特に定年前後の方)を中心に、資産運用・保険・住宅ローン・相続まで含めたライフプラン全体の設計に携わる。「設計が9割、商品は1割」をモットーに、商品販売ではなく設計コンサルティングに注力。

※本記事は2026年5月時点の公開情報に基づきます。運用は元本割れリスクを伴います。投資判断は自己責任で行ってください。本記事は情報提供を目的としており、特定の金融商品の購入・売却を勧誘するものではありません。

コメント