本記事には広告(PR)を含みます。

「2026年12月のiDeCo改正で何が変わるのか、要点だけ短時間で押さえたい」「自分の拠出上限がいくらになるのか、すぐに知りたい」——iDeCo改正に関するご質問が、相談現場で急増しています。

本記事では、CFP®認定者・IFA・元MRとして50代の方の老後資金設計に携わってきた立場から、2026年12月施行のiDeCo改正のポイントを最短で押さえられるように整理します。読み終えれば、自分にとって何が変わるのか、何をすべきかが明確になります。

結論:50代会社員にとっては『拠出上限大幅アップ』と『70歳まで加入可』が最大の変化

結論から言えば、2026年12月のiDeCo改正は、特に50代会社員(第2号被保険者)にとって極めて大きな追い風となります。

変更ポイントは大きく2つです。第一に「加入可能年齢が65歳から70歳未満まで拡大」、第二に「拠出上限が引き上げ(第2号被保険者は企業型DC・DB等との合算枠で月6.2万円に統一)」。この2つにより、50代後半から本格的にiDeCoを始める設計が現実的になり、節税メリットを取れる金額も大幅に増えます。

変更ポイント1:加入可能年齢が70歳未満まで拡大

現行制度では、iDeCoの加入可能年齢は60歳まで(一部条件で65歳まで)に限られています。2026年12月施行の改正により、70歳未満まで加入・拠出継続が可能となります。

この変更は、特に「再雇用で65歳以降も働く方」「自営業で生涯現役を志向する方」にとって、追加的な節税機会が確保されることを意味します。50歳開始でも最大20年間の拠出が可能になり、所得控除メリットの累積総額は数百万円規模に達するケースもあります。

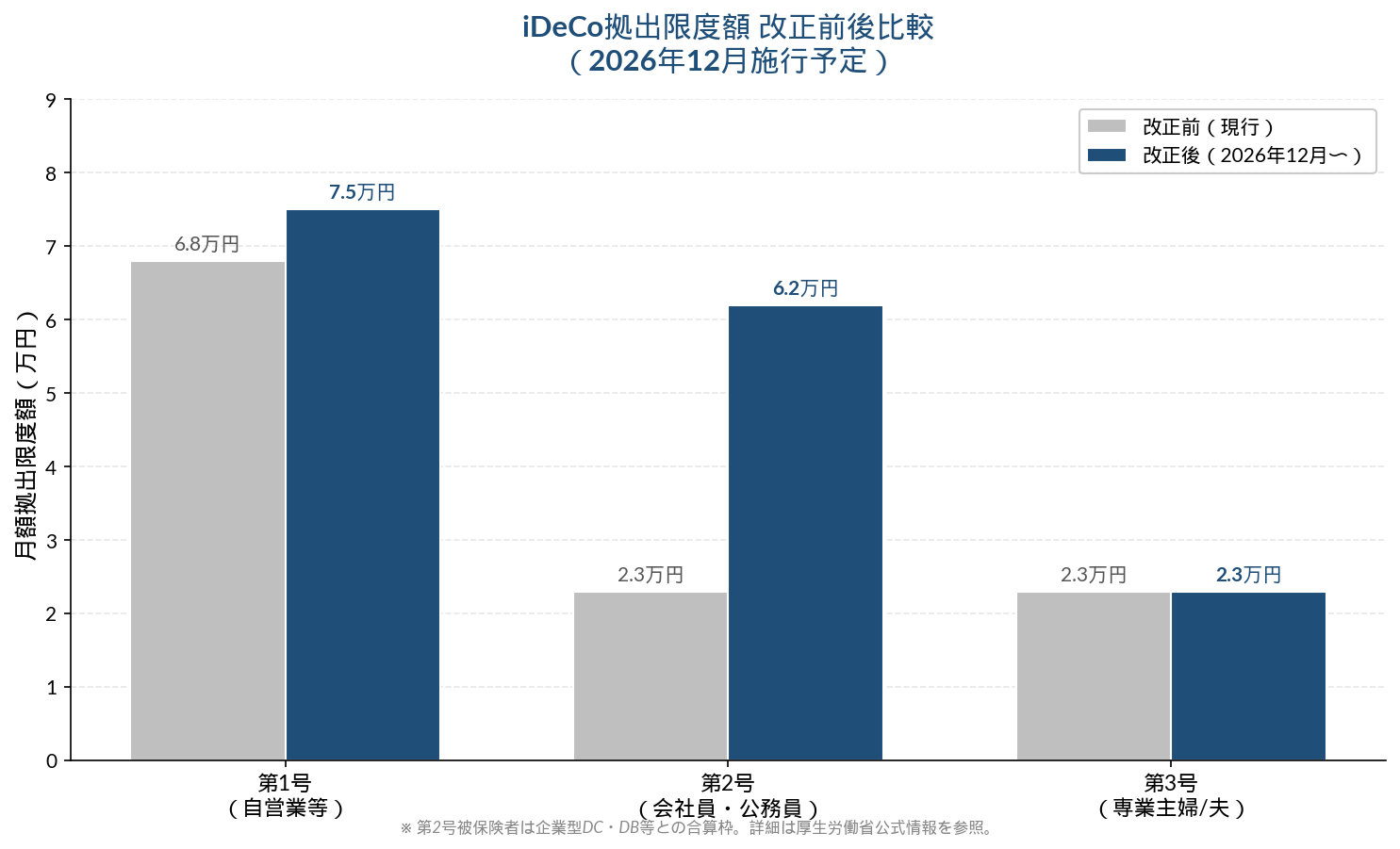

変更ポイント2:拠出上限の引き上げ

拠出限度額は、加入区分により次のように変更されます(2026年12月分から)。

第1号被保険者(自営業等):月6.8万円 → 月7.5万円(年間で約8.4万円増)

第2号被保険者(会社員・公務員等):企業型DC・DB等との合算枠で月6.2万円に統一。現行は企業年金の有無により月1.2〜2.3万円だったため、特に企業年金あり層では大幅な拡大となります

第3号被保険者(専業主婦・主夫等):月2.3万円(現行から変更なし)

特に第2号被保険者の改正は影響が大きく、たとえば企業年金ありの会社員(現行月2万円)が改正後に月6.2万円まで拠出すると、年間で約50万円の追加拠出が可能になります。所得税率20%・住民税率10%の方なら、年間約15万円の節税効果が新たに生まれる計算となります。

改正で誰が一番得をするのか

改正でメリットが特に大きいのは、次の3グループです。

グループ1:50代の会社員(企業型DCあり)。これまで月2万円程度の枠だった方が月6.2万円まで拡大されるため、所得控除による節税メリットを大きく拡大できます。

グループ2:60代の再雇用層。改正前は60歳で拠出停止が一般的でしたが、70歳まで継続可能となり、節税メリットを取り続けられます。

グループ3:自営業者。月6.8万円から月7.5万円への拡大に加え、もともと拠出余力が大きい層なので、節税メリットを最大化できます。

改正前に確認すべき3つのこと

改正による恩恵を最大化するために、現役でiDeCoに加入している方・これから始める方は、次の3点を確認してください。

第一に、自分の加入区分と現行拠出限度額を確認します。会社員の方は勤務先の人事部門に「企業型DC・DB等の有無」を確認することが第一歩です。

第二に、改正後の拠出限度額に合わせた家計余力を試算します。月6.2万円を継続拠出するには、相応の可処分所得が必要となるため、家計全体の中で無理のない金額を設定します。

第三に、運用商品の見直しを検討します。拠出額が増えるなら、運用商品もより慎重に選びたいところです。デフォルトの元本確保型のままになっていないか確認し、必要に応じて切り替えを検討します。

あきFPの一次見解:CFP・IFA・元MRの3視点から

CFPとしての視点では、改正による追加拠出枠は「単純にフル活用」ではなく「家計全体の中で配分判断」が必要です。新NISAの年間360万円とiDeCoの追加枠を両立できる家計余力があるかを、まず確認することが先です。

IFAとしての視点では、改正後に「枠が拡大したから」と早急に拠出額を増額した結果、流動性が枯渇するケースに注意です。iDeCoは60歳まで引き出せないため、生活防衛資金・中期支出資金を確保したうえでの増額が鉄則です。

元MRとしての視点では、改正の詳細は厚生労働省・金融庁の公式情報を必ず確認してください。SNSや動画で語られる情報には、要件や日付に不正確なものも見られます。

改正を活用した運用設計の無料相談

改正後のiDeCo拡大枠を、新NISA・退職金・公的年金と組み合わせてどう活用するかは、家計全体の中で設計する必要があります。独立系IFAやCFPによる無料相談で、改正を踏まえた最適配分を整理するのが効率的です。

(広告/PR)iDeCo改正対応 資産設計無料相談はこちら

よくある質問(FAQ)

Q1. 改正は自動的に適用されますか?

A. 加入可能年齢の拡大は自動適用ですが、拠出限度額の増額は自分で手続きが必要です。改正施行月(2026年12月)以降、運営管理機関に増額申請を行ってください。

Q2. すでに60歳を超えていてiDeCoを停止した場合、再加入できますか?

A. 改正後は70歳未満であれば再加入の選択肢が広がります。詳細は金融機関・厚生労働省の最新情報を確認してください。

Q3. 改正後も企業型DCの方が有利ですか?

A. 企業型DC(マッチング拠出含む)とiDeCo併用の選択肢があるため、勤務先の制度設計次第です。マッチング拠出の方が手数料負担が少なく有利なケースも多いため、勤務先の人事部門に確認してください。

Q4. 改正後にiDeCoから企業型DCへ移管はできますか?

A. 制度的には可能ですが、勤務先の企業型DC側の受け入れ条件によります。詳細は両方の運営管理機関に確認が必要です。

関連記事

・iDeCo 50代 始め方|デメリットと出口戦略まで一気通貫で解説

・新NISA完全ガイド 2026年版|40-50代が押さえるべき全制度と銘柄選び

・40-50代の資産運用戦略|守りながら増やす5段階アロケーション

著者プロフィール

あきFP — 製薬企業MR(医薬情報担当者)として7年間臨床現場と関わった後、CFP®認定者・IFA(金融商品仲介業者)として独立。40代から80代までのお客様(特に定年前後の方)を中心に、資産運用・保険・住宅ローン・相続まで含めたライフプラン全体の設計に携わる。

※本記事は2026年5月時点の公開情報および令和8年度税制改正大綱・iDeCo制度改正情報に基づきます。施行は2026年12月予定であり、詳細条件は厚生労働省および金融庁の公式情報をご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入・売却を勧誘するものではありません。

コメント