本記事には広告(PR)を含みます。

「新NISAは始めたものの、本当に自分にとって最適な使い方なのか不安」「2026年の改正で何が変わるのか正確に押さえたい」「退職金とiDeCoとNISAをどう組み合わせれば老後資金が最大化できるのか」——40-50代の方から、よくいただくご相談です。

本記事では、CFP®認定者・IFA・元MR(製薬会社の医薬情報担当者)として現場でお客様の資産設計に携わってきた立場から、2026年時点の最新制度を踏まえた新NISAの全体像と、特に40-50代に焦点を絞った実践的な活用法を解説します。読み終えれば、新NISAの基本構造、2026年改正のポイント、成長投資枠とつみたて投資枠それぞれの戦略、そして出口戦略までを一気通貫で理解できます。

結論:40-50代の最適解は『新NISA・iDeCo・退職金の三位一体設計』

結論から言えば、40-50代にとっての新NISA最適解は、新NISA・iDeCo・退職金の三位一体設計です。

新NISAの年間360万円・生涯1,800万円の枠を10年で使い切ることを基本とし、つみたて投資枠ではコストの低い全世界株式インデックスを中核に据え、成長投資枠で配当や個別最適化を図ります。同時にiDeCoは2026年12月の改正で拠出上限が大幅に引き上げられるため、所得控除メリットを最大化する設計が有効です。退職金は受取方法(一時金 vs 年金)によって税負担が大きく変わるため、新NISAへの再投資シナリオを織り込んだ事前設計が必須となります。

本記事では、この三位一体設計の中心となる新NISAの使い方について、具体策まで踏み込んで解説します。

新NISAの基本構造を5分で押さえる

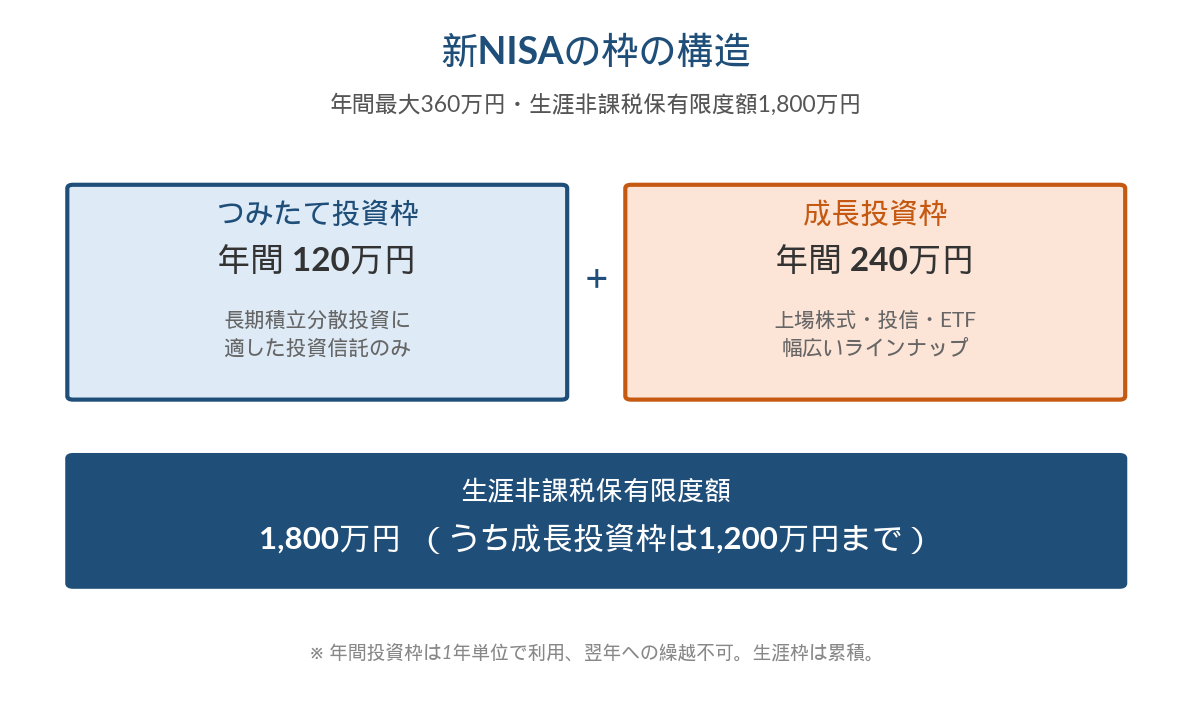

新NISAは2024年1月から始まった、個人が金融資産を非課税で運用できる制度です。基本構造は次のとおりです。

つみたて投資枠は年間120万円で、投資対象は金融庁が定める要件を満たす長期積立分散投資に適した投資信託に限定されます。成長投資枠は年間240万円で、対象は上場株式・投資信託・ETFなど幅広いラインナップから選べます。両者を併用すると年間最大360万円となり、生涯にわたって非課税で運用できる保有限度額は1,800万円(うち成長投資枠は1,200万円まで)と定められています。

ここで重要な点は、運用益・配当益・分配金がいずれも非課税であること、そして保有限度額1,800万円に達した後でも、保有商品を売却した場合は売却した商品の簿価(取得時の金額)相当が再利用できる点です。この「枠の再利用」がNISA以前の旧制度との大きな違いであり、機動的な資産入れ替えを可能にしています。

なお、年間投資枠(360万円)は1年ごとに利用するもので、未利用分の翌年への繰越はできません。生涯非課税保有限度額(1,800万円)は累積であり、こちらが現役世代の運用設計上の最重要数字となります。

2026年改正で何が変わったか

2026年は新NISAに関する重要な改正が複数決定された年です。令和8年度税制改正大綱で発表された主なポイントを整理します。

第一に、簿価枠の復活タイミングが前倒しされます。これまで、保有商品を売却した場合、その簿価分の枠が再利用できるのは「翌年以降」とされていましたが、改正により「売却した当年中」に再利用可能となります。ただし、年間投資枠360万円自体は据え置きであるため、年内の再投資余地は年間枠の範囲内に限られます。この改正は、相場急変時の機動的なリバランス・資産入れ替えがしやすくなる点で意義があると考えられます。

第二に、つみたて投資枠の対象商品が拡大されます。従来は「主に株式に投資する」公募投資信託が対象でしたが、「主に株式または公社債に投資する」へと要件が緩和され、債券型投信もつみたて枠の対象となります。これにより、50代以降のリスク低減ニーズを持つ層が、つみたて枠の中で年齢に応じた配分調整をしやすくなります。

第三に、2027年1月から「こどもNISA」が新設されます。0歳から17歳までの未成年が利用でき、年間投資枠60万円・累計非課税保有限度額600万円と設計されています。12歳以降は本人の同意で払い出しが可能になる予定です。これは、お子様・お孫様の資産形成支援を考える40-50代にとって、新たな選択肢となります。

40-50代特有の3つの活用課題

新NISAは制度として全世代共通ですが、40-50代には他の世代と異なる固有の課題があります。

第一の課題は「運用期間の長さ」です。30歳から始めれば30〜40年の超長期運用が前提となりますが、50歳開始の場合、生涯枠1,800万円を埋め切るまでに何年かかるか、その間にリスク資産比率をどう調整していくかが現実的な設計課題となります。年間360万円フル投入なら5年で枠を埋められますが、それは生活防衛資金とのバランス次第です。

第二の課題は「iDeCoとの併用」です。2026年12月の制度改正で、iDeCoは加入可能年齢が70歳未満まで拡大、第2号被保険者(会社員・公務員等)の拠出限度額が企業型DC・DB等との合算枠で月6.2万円に引き上げられます。所得控除という強力なメリットを持つiDeCoと、運用益非課税のNISAを、限られた可処分所得の中でどう配分するかは、40-50代特有の最重要論点です。

第三の課題は「出口戦略」です。20-30代であれば「とにかく積立てる」フェーズですが、50代以降は「いつ・どう取り崩すか」を視野に入れる必要があります。年金開始までのつなぎ資金として活用するのか、相続まで運用継続するのか、設計の違いが結論を大きく変えます。

成長投資枠 銘柄選びの3つの軸

成長投資枠(年240万円・生涯1,200万円)で40-50代が活用しやすい銘柄選びは、次の3軸で整理できます。

第一軸は「コア・インデックスファンド」です。eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)といった、信託報酬が極めて低水準のインデックスファンドを成長枠の中核に据える戦略です。つみたて投資枠で同種のファンドを積立てつつ、成長投資枠でも同じファンドを一括または分割投資するというのが、運用シンプル化を重視する方の定番です。

第二軸は「高配当ETF・配当株」です。これは、運用後半フェーズで「取り崩しではなくインカム(配当)で生活費を賄う」設計を目指す方に向きます。日本株では高配当ETF、米国株では代表的な配当ETFが選択肢になります。ただし、配当には為替リスク・国際課税の論点があるため、設計時には注意が必要です。

第三軸は「個別株活用」です。成長投資枠は個別株も対象となるため、自身が深く理解できる業界・企業に集中投資する選択肢もあります。ただし、個別株は分散効果が低くリスクが高いため、生涯枠1,200万円のうち上限を決めて運用する(例:成長枠の20%以内)といったルール設計が現実的です。

なお、本ガイドで言及するファンド・ETFは2026年時点で広く活用されている代表例であり、特定の商品を推奨するものではありません。投資判断はご自身の責任で、必ず最新の目論見書を確認のうえ行ってください。

つみたて投資枠の使い方

つみたて投資枠(年120万円・月10万円相当)は、40-50代にとっても新NISAの基本中の基本です。

王道は「全世界株式インデックス1本」または「先進国株式インデックス1本」を毎月積立てることです。これにより、特定国・特定企業のリスクに偏らず、世界経済の成長を取り込めます。選択にあたっては、信託報酬の低さ・純資産総額の大きさ・運用実績の連続性を確認することが重要です。

2026年の制度改正で対象が拡大した「債券型投信」は、50代後半以降の方が積立配分の一部に組み込む選択肢として検討に値します。株式100%だとリスクが大きすぎるが、現預金100%では物価上昇に追いつかない、という中間層への解として、つみたて枠の中で株60%・債券40%といった配分を組めるようになります。

口座を開く証券会社の選び方

新NISAを始めるにあたって、どの金融機関で口座を開くかは重要な選択です。代表的なネット証券3社の特徴を整理します。

SBI証券は、業界最大手で取扱商品数が最多、クレカ積立による還元、IPO取扱数の多さなど、総合力で群を抜きます。楽天証券は、楽天経済圏との連携、UI/UXの分かりやすさが強みです。マネックス証券は、米国株の取扱銘柄数の多さ、銘柄分析ツールの質の高さで、米国個別株や中・上級者向けに支持されます。

選び方の基準は、現在のメインバンク・キャッシュレス決済との相性、利用したい商品(特に米国株か投信か)、クレカ積立還元率の3点です。なお、新NISA口座は「1人1金融機関」が原則で、年単位での金融機関変更は可能ですが、変更手続きには制約があります。

口座開設は無料ですので、特に40-50代であれば、複数の証券会社に通常口座を持ち、NISAだけメインの1社で運用する設計が、選択肢を広げる意味でおすすめできます。

あきFPの一次見解 — CFP・IFA・元MRの3視点から

ここからは、CFP認定者・IFA・元MR(製薬会社の医薬情報担当者)として、これまで多くの方の資産設計に携わってきた経験から、独自の見解をお伝えします。

CFPとしての視点では、新NISAは「単独で完結する制度ではなく、iDeCo・退職金・社会保険を含めた家計全体の中で位置づけるべき」と考えます。実際の相談現場では、新NISAだけを最適化しても、その背後の保険・住宅ローン・税制を整理しないと、トータルでの効果は出にくいケースが多くあります。

IFAとしての視点では、「商品選びより設計が9割」だと痛感しています。どのファンドを選ぶか以前に、年間いくら投じるか、リスク資産比率を年齢とともにどう下げていくか、出口でどう取り崩すか、という設計が結果を決めます。商品差はそれほど大きくありません。

元MRとしての視点では、「制度や商品の説明を鵜呑みにせず、必ず一次情報を確認する習慣」を強くおすすめします。MR時代に、医療現場で論文や添付文書を必ず原典で確認する訓練を受けたことは、金融でもそのまま生きています。SNSや動画で語られる「お得な話」の多くは、根拠を辿ると不正確な情報です。新NISAについても、必ず金融庁の公式情報を起点に判断してください。

50代からの出口戦略 5パターン

50代以降に意識すべき、新NISAの「出口(取り崩し)戦略」を5つのパターンで整理します。

パターン1:定率取り崩し型 — 毎年、運用資産の3〜4%を取り崩す方式。寿命リスクに強く、米国の研究で「4%ルール」として知られます。

パターン2:定額取り崩し型 — 毎月一定額を取り崩す。生活設計はしやすいですが、相場低迷期に資産が想定より早く減るリスクがあります。

パターン3:年金開始までのつなぎ型 — 60-65歳の年金開始までを新NISAから取り崩し、年金開始後は保有継続する設計。年金額が確定する分、計画が立てやすい方式です。

パターン4:iDeCo一時金→NISA再投資型 — 60歳でiDeCoを一時金受給し、退職所得控除を活用したうえで、新NISAに再投資する設計。税制面での最適解になり得るケースが多いです。

パターン5:相続まで継続保有型 — 十分な資産があり、生活費は他で賄える方が、相続を見据えて運用継続する方式。新NISA資産は相続時に時価で評価される点が、相続税対策の文脈で重要な検討事項となります。

どの戦略が最適かは、家族構成・他資産・健康状態・希望ライフスタイルにより全く異なります。本記事はあくまで型の紹介であり、個別最適解は個別相談で検討するのが現実的です。

まずは設計の相談から始めるのがおすすめ

新NISAの設計や、iDeCo・退職金との組み合わせをご自身の事情に合わせて整理したい場合は、独立系IFAやCFPによる無料相談を活用するのが効率的です。商品販売ではなく「設計」に強い相談先を選ぶことが重要なポイントとなります。

(広告/PR)40-50代向け資産運用無料相談はこちら

よくある質問(FAQ)

Q1. 新NISAの非課税期間に上限はありますか?

A. 旧つみたてNISA・一般NISAと異なり、新NISAは非課税期間が無期限化されました。生涯非課税保有限度額1,800万円の枠内であれば、長期にわたって非課税で運用継続できます。

Q2. 50代からNISAを始めても遅くないですか?

A. 結論として、遅くはありません。50歳から平均余命まで30年以上ある現代、長期分散の効果は十分に得られる可能性があります。ただし、運用期間が短いほど短期下落リスクへの耐性が必要となるため、現預金とのバランス設計が重要となります。

Q3. つみたて投資枠と成長投資枠、どちらを優先すべきですか?

A. 一般的にはつみたて投資枠から埋めるのが定番ですが、退職金などまとまった資金がある場合は成長投資枠で一括投資する選択肢もあります。年齢・資金状況・リスク許容度により異なるため、一律の正解はありません。

Q4. 既に旧NISA口座がある場合、移行手続きは必要ですか?

A. 旧NISA口座での新規買付は2023年で終了しており、2024年以降の新NISA口座は自動的に開設されています。旧NISA口座の保有資産は、非課税期間が満了するまで継続保有可能です。

Q5. 損失が出た場合、損益通算や繰越控除はできますか?

A. NISA口座での損失は、特定口座・一般口座での利益と損益通算できず、繰越控除も対象外です。これはNISA口座の数少ない制約で、出口戦略を考える際の重要なポイントとなります。

関連記事

・iDeCo 50代 始め方|デメリットと出口戦略まで一気通貫で解説(公開予定)

・40-50代の資産運用戦略|守りながら増やす5段階アロケーション(公開予定)

・退職金 運用 失敗パターン|FPが見た4つの破滅シナリオと回避策(公開予定)

著者プロフィール

あきFP — 製薬企業MR(医薬情報担当者)として7年間臨床現場と関わった後、CFP®認定者・IFA(金融商品仲介業者)として独立。40代から80代までのお客様(特に定年前後の方)を中心に、資産運用・保険・住宅ローン・相続まで含めたライフプラン全体の設計に携わる。「設計が9割、商品は1割」をモットーに、商品販売ではなく設計コンサルティングに注力。

参考一次情報

・金融庁・新しいNISA制度の概要

・金融庁 令和8年度税制改正大綱における金融庁関係の主要項目(PDF)

※本記事は2026年5月時点の公開情報に基づきます。制度・税制は変更される可能性があるため、最新情報は各公式サイトでご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入・売却を勧誘するものではありません。投資判断は自己責任で行ってください。

コメント